|

ДЕКЛАРАЦИОННАЯ КАМПАНИЯ 2022 ГОДА |

|

проведении декларационной кампании. Представить налоговую декларацию (форма 3-НДФЛ) за 2021 год до 04 мая 2022 года (включительно) обязаны лица, получившие доходы: • при получении дохода от продажи имущества (например, квартиры, находившейся в собственности менее минимального срока владения), от реализации имущественных прав (переуступка права требования). При этом в случае продажи недвижимого имущества на сумму до 1 млн рублей, а иного имущества – до 250 тыс. рублей в год, налогоплательщику больше не нужно сдавать декларацию 3-НДФЛ; • при получении в дар недвижимого имущества, транспортных средств, акций, долей, паев от физических лиц, не являющихся близкими родственниками; • при получении вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров гражданскоправового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества; • при получении выигрыша от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе – в сумме до 15000 руб., а также от организаторов азартных игр, не относящихся к букмекерским конторам и тотализаторам; • при получении дохода от источников, находящихся за пределами Российской Федерации. Задекларировать полученные в 2021 году доходы должны также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой. Исчисленный в декларации налог к уплате необходимо уплатить не позднее 15.07.2022. |

Инспекция Федеральной налоговой службы России № 35 по г. Москве сообщает о

Инспекция Федеральной налоговой службы России № 35 по г. Москве сообщает о

|

Представление налоговой декларации лицом, обязанным ее представить в отношении полученных в 2021 году доходов, после установленного срока (после 04 мая 2022 года) является основанием для привлечения такого лица к налоговой ответственности в виде штрафа в размере не менее 1 000 рублей (ст. 119 НК РФ). Обращаем внимание, что на граждан, представляющих налоговую декларацию за 2021 год исключительно с целью получения налоговых вычетов по НДФЛ, пресекательный срок подачи декларации – 04 мая 2022 года – не распространяется. Такие декларации можно представить в любое время в течение всего года, без каких либо налоговых санкций. Для заполнения налоговой декларации по доходам 2021 года рекомендуем использовать специальную компьютерную программу «Декларация 2021», которая находится в свободном доступе на сайте ФНС России. Кроме того, для упрощения процедур декларирования физическими лицами |

|

полученных ими доходов, а также получения налоговых вычетов, физические лица – пользователи сервиса «Личный кабинет налогоплательщика для физических лиц» могут заполнить налоговую декларацию по НДФЛ в интерактивном режиме онлайн на сайте ФНС России в разделе «Жизненные ситуации / Подать декларацию 3-НДФЛ». Налоговые декларации необходимо представлять в налоговый орган по месту регистрации (прописки). Адрес ИФНС России № 35 по г. Москве: 124536, г. Москва, ул. Юности, д.5, понедельник, среда: 9.00 – 18.00; вторник, четверг: 9.00 – 20.00; пятница: 9.00 – 16.45; Телефоны инспекции: – отдел работы с налогоплательщиками 8-495-4003007,8-495-4002988 – «горячая линия» 8- 800-222-22-22 по вопросам декларирования доходов физических лиц: 8 (495) 400-29-92; 8 (495) 400-30-04 |

|

Доступ к личному кабинету налогоплательщика можно получить в МФЦ города Москвы В настоящее время в МФЦ города Москвы оказываются 18 государственных услуг ФНС России в соответствии с Соглашением о взаимодействии Управления Федеральной налоговой службы по г. Москве с Государственным бюджетным учреждением города Москвы «Многофункциональные центры предоставления государственных услуг». Одной из востребованных услуг является подача заявления на получение доступа к личному кабинету налогоплательщика для физических лиц. При подаче заявления в МФЦ при себе необходимо иметь документ удостоверяющий личность (паспорт). Личный кабинет налогоплательщика для физических лиц доступен на сайте ФНС России (www.nalog.gov.ru) и позволяет получать актуальную информацию об объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налогов и порядке их расчета. С помощью сервиса можно контролировать состояние расчетов с бюджетом, узнавать сумму задолженности, оплачивать налоги, обращаться в налоговые органы без личного визита. В личном кабинете можно заполнить налоговую декларацию о доходах 3-НДФЛ в режиме онлайн, подписать электронной подписью налогоплательщика, направить в инспекцию, отследить состояние проверки и принятое решение, например, о предоставлении налогового вычета. С перечнем государственных услуг ФНС России, предоставляемых в МФЦ города Москвы, можно ознакомиться на сайте ФНС России. Адреса и контактную информацию о МФЦ г. Москвы можно получить на региональном портале МФЦ (md.mos.ru). |

|

Приложение № 1 |

|

УТВЕРЖДЕН приказом УФНС России по г. Москве от «20» 01 2022 г. № 10 |

|

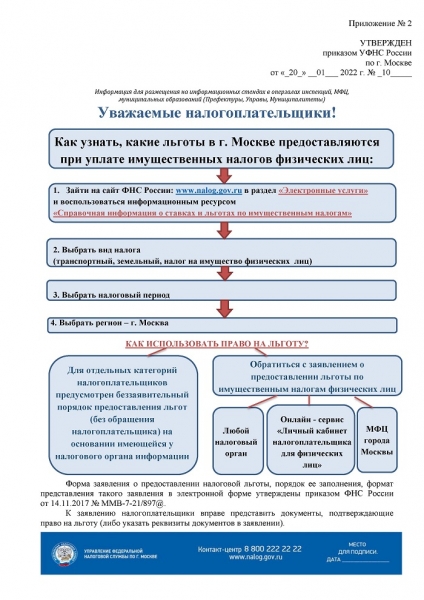

Беззаявительный порядок представления физическим лицам льгот по имущественным налогам Для отдельных категорий граждан, указанных в подпунктах 2, 3, 10, 10.1, 12, 15 пункта 1 статьи 407, подпунктах 2 – 4, 7 – 10 пункта 5 статьи 391 Налогового кодекса Российской Федерации (в том числе пенсионеры, предпенсионеры, инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды, лица, имеющие трех и более несовершеннолетних детей, ветераны боевых действий), и имеющих право на налоговую льготу предусмотрен беззаявительный порядок предоставления налоговых льгот и (или) налоговых вычетов по налогу на имущество физических лиц и земельному налогу. С 2020 года беззаявительный порядок представления льгот предусмотрен по транспортному налогу. Беззаявительный порядок предусматривает предоставление налоговой льготы и (или) налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика. Налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот для всех категорий физических лиц, имеющих право на налоговые льготы по указанным налогам, с налогового периода, в котором у налогоплательщика возникло право на льготу. Вместе с тем, указанные категории налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы. Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@. К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении). Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц». Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам». |

|

Приложение № 3 |

|

УТВЕРЖДЕН приказом УФНС России по г. Москве от « 20 » 01 2022 г. № 10 |

|

Уважаемые налогоплательщики! Основные категории налогоплательщиков, в отношении которых установлены налоговые льготы (налоговые вычеты) по имущественным налогам физических лиц: По земельному налогу и налогу на имущество физических лиц (льгота представляется в отношении 1 объекта каждого вида, определенного Налоговым кодексом Российской Федерации): – инвалиды 1-2 групп; – пенсионеры (в том числе по инвалидности); – предпенсионеры; – лица, имеющие трех и более несовершеннолетних детей; – ветераны боевых действий. По транспортному налогу (за 1 транспортное средство, зарегистрированное на граждан указанных категорий): – инвалиды 1 -2 групп; – ветераны боевых действий; -один из родителей (усыновителей), опекун, попечитель ребенка-инвалида; – один из родителей (усыновителей) в многодетной семье. |

|

Приложение № 4 |

|

УТВЕРЖДЕН приказом УФНС России по г. Москве от « 20 » 01 2022 г. № 10 |

|

Организациям, которые имеют право на льготы по транспортному или земельному налогу организаций, необходимо направить в налоговый орган заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (КНД 1150064). Вместе с ним они вправе подать документы, подтверждающие право на данную льготу. Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Поэтому заявление о представлении налоговой льготы за налоговый период 2021 года организации целесообразно представить в течение I квартала 2022 года. Сообщение об исчисленных суммах транспортного и(или) земельного налога (далее – Сообщение) составляется на основе информации, имеющейся у налогового органа, в т.ч. результатов рассмотрения заявления о льготе. Если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период. По результатам рассмотрения заявления о предоставления налоговый льготы, налоговый орган должен направить уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы. В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу. |

|

Приложение № 5 |

|

УТВЕРЖДЕН приказом УФНС России по г. Москве от «_20 »__________ 01_________ 2022 г. №_______ 10__ |

|

С 2023 года отменена обязанность российских организаций по представлению в налоговые органы деклараций по налогу на имущество организаций за налоговый период 2022 года и последующие периоды в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость. Одновременно вводится порядок направления организациям сообщений об исчисленных суммах налога на имущество организаций. Организациям, которые имеют право на льготы по налогу на имущество организаций, необходимо направить в налоговый орган заявление налогоплательщика – российской организации о предоставлении налоговой льготы по налогу на имущество организаций (КНД 1150121). Вместе с ним они вправе подать документы, подтверждающие право на данную льготу. Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Поэтому заявление о представлении налоговой льготы за налоговый период 2022 года организации целесообразно представить в течение I квартала 2023 года. Сообщение составляется на основе информации, имеющейся у налогового органа, в т.ч. результатов рассмотрения заявления о льготе. Если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период. По результатам рассмотрения заявления о предоставления налоговый льготы, налоговый орган должен направить уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы. Обращаем внимание, что налоговая льгота по налогу на имущество организаций за налоговый период 2021 года может быть заявлена только путем подачи соответствующей налоговой декларации в налоговый орган по месту нахождения объекта налогообложения. |

|

Приложение № 6 |

|

УТВЕРЖДЕН приказом УФНС России по г. Москве от « 20 » 01 2022 г. № 10 |

|

Уважаемые налогоплательщики! С 2023 года отменена обязанность российских организаций по представлению в налоговые органы деклараций по налогу на имущество организаций за налоговый период 2022 года и последующие периоды в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость. Одновременно вводится порядок направления организациям сообщений об исчисленных суммах налога на имущество организаций. Организациям, которые имеют право на льготы по налогу на имущество организаций, необходимо направить в налоговый орган заявление налогоплательщика – российской организации о предоставлении налоговой льготы по налогу на имущество организаций (КНД 1150121). Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Поэтому заявление о представлении налоговой льготы за налоговый период 2022 года организации целесообразно представить в течение I квартала 2023 года. Обращаем внимание, что налоговая льгота по налогу на имущество организаций за налоговый период 2021 года может быть заявлена только путем подачи соответствующей налоговой декларации в налоговый орган по месту нахождения объекта налогообложения. |

|

Приложение № 7 |

|

УТВЕРЖДЕН приказом УФНС России по г. Москве от «20 » 01 2022 г. № 10 |

|

Уважаемые налогоплательщики! Организациям, которые имеют право на льготы по транспортному и (или) земельному налогу, необходимо направить в налоговый орган заявление налогоплательщика- организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (КНД 1150064). В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу. |

- Ещё больше материалов и фотографий на: https://t.me/zelenogradinfo

- БЕCПЛАТНАЯ доска объявлений: https://зеленоград-инфо.рф/ads

- Группа VK: https://vk.com/zelekinfo

")